◀ 목록보기

해외 결제 카드의 구조 이해

JANE • 2024-05-16

💡 KEY POINTS

- 카드의 3자 구조와 4자 구조에 대해 이해할 수 있습니다.

- 해외 결제 카드의 결제 프로세스에 대해 이해할 수 있습니다.

- 코나아이의 해외 결제 카드인 '트래블제로카드'에 대해 이해하고, 코나플레이트를 통해 발행되는 해외 결제 카드 상품에 대해 이해할 수 있습니다.

📄 Contents

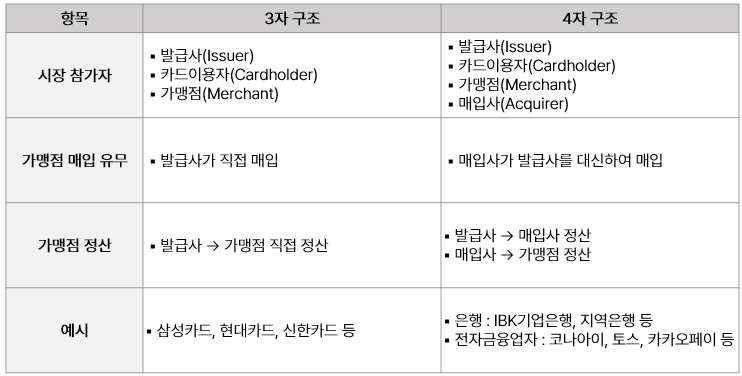

| 카드의 3자 구조와 4자 구조

해외 결제 카드의 상품과에 대해 이해하기 위해서는 카드의 3자 구조와 4자 구조에 대한 이해가 필요합니다.

< 3자 구조와 4자 구조 비교 >

3자 구조와 4자 구조의 가장 큰 차이는 발급사가 매입 업무를 직접 하느냐, 아니면 제 3의 기관을 통해 매입 업무를 위탁하느냐의 차이입니다. 발급사가 직접 매입 업무를 수행한다면 '3자 구조'이고, 발급사가 직접 매입 업무를 수행하지 않고 제 3의 기관을 통해 매입업무를 수행한다면 '4자 구조'라고 볼 수 있습니다.

매입사의 주요 역할을 다음과 같습니다.

- 카드 결제가 발생하는 가맹점을 모집하고 심사합니다.

- 가맹점에서 발생한 결제를 매입하고, 발급사에게 매입 대금을 청구합니다.

- 발급사로부터 가맹점 결제 대금을 수취하고, 가맹점에게 결제 대금을 입금합니다.

즉, 발급사가 직접 가맹점 정산을 하는지 아니면 발급사가 매입사를 통해 가맹점 정산을 하는지에 따라, 각각 3자 구조와 4자 구조를 따르게 됩니다.

국내 대부분의 카드사는 가맹점을 직접 모집하여 가맹점에 직접 정산을 함으로써, 카드의 발급사이면서 매입사의 역할을 취하고 있습니다.(3자 구조) 한편, 매입-정산 시스템을 갖추지 못햇거나 또는 현실적인 이유로 가맹점의 직접 모집이 어려운 지방은행 및 전자금융업자(코나아이, 토스, 카카오페이 등)는 카드사를 '매입사'로 두고 매입과 가맹점 정산 업무를 위탁하여 운영중입니다.(4자 구조)

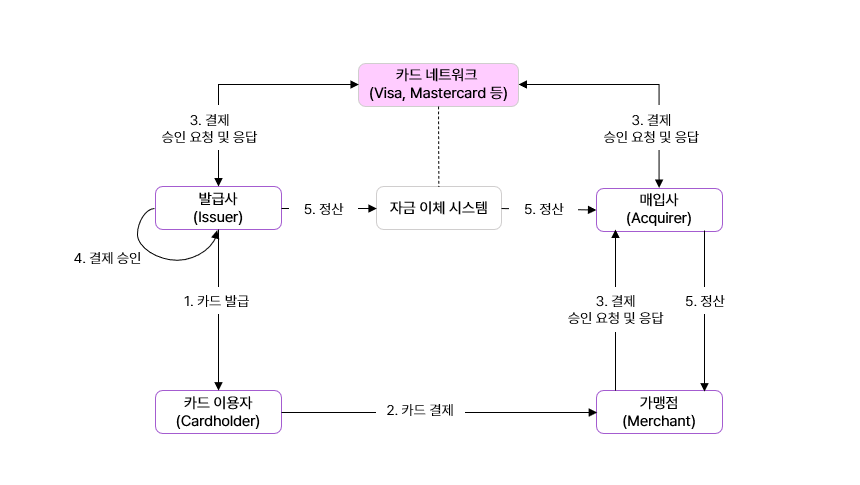

| 해외 결제 카드의 결제 프로세스

그렇다면 해외 결제 카드는 어떨까요? 해외 결제가 가능한 카드를 보유하고 있거나 사용한 적이 있다면, 카드 플레이트에 마스터카드(Mastercard) 또는 비자(Visa)의 로고를 본 기억이 있을 겁니다.

바로 이러한 회사를 '카드 네트워크(Card Network)'라고 부르는데요. 해외 결제가 가능한 카드에는 이러한 카드 네트워크 회사의 로고가 붙어 있습니다. 미국을 기반으로 하는 카드 네트워크 회사로는 마스터카드(Mastercard), 비자(Visa), 아메리칸익스프레스(American Express), 디스커버(Discover)가 있으며, 중국을 기반으로 하는 CUP(China Union Pay), 일본을 기반으로 하는 JCB(Japan Credit Bureau)가 있습니다.

'카드 네트워크' 회사는 카드의 4자 구조 안에서 발급사와 매입사 간의 결제 및 정산에 관련된 정부를 주고 받는 '중계자'로서의 역할을 합니다. 또한, 발급사와 매입사가 카드 결제를 처리함에 있어 준수해야 하는 결제 규격을 정의하며, 카드 이용자와 가맹점 간 발생하는 분쟁 처리 규정 등을 정합니다. 즉, 카드 기반의 결제 처리와 관련한 규정을 정함으로써 전 세계의 결제 표준을 규정하는 역할을 수행한다고 볼 수 있습니다.

< 해외 결제 카드의 결제 프로세스 >

카드 네트워크 회사를 통해 진행되는 해외 결제 카드의 결제 Flow를 자세히 알아보면 아래와 같습니다.

◼ 계약

- 카드 네트워크 회사는 발급사, 매입사와 각각 계약을 체결합니다. - 가맹점은 매입사와 가맹점 계약을 체결합니다.

◼ 결제 승인 요청 및 응답

- 카드 이용자는 카드 단말기에 카드를 삽입(insert)하거나 탭(tap)합니다. - 결제 승인 정보는 매입사 및 카드 네트워크 회사를 통해 발급사로 전송됩니다. - 발급사는 카드 결제의 승인 조건을 체크한 뒤 결제를 승인합니다.

◼ 매입 및 정산

- 카드 네트워크 회사는 매입사로부터 매입 정보를 전송 받아 발급사에게 전송합니다. - 발급사는 전송 받은 매입 자료를 바탕으로 카드 네트워크 회사에서 제공하는 자금 이체 시스템을 통해 매입사에게 가맹점 결제 대금을 정산합니다. - 매입사는 개별 가맹점에게 가맹점 정산 대금을 입금합니다.

| 해외 결제 카드 '트래블제로카드'

코나아이는 마스터카드(Mastercard)를 통해 '트래블제로카드'라는 해외 결제 선불카드를 운영중인데요. 트래블제로카드와 관련한 Player를 정리해보면 아래와 같습니다.

- 발급사(Issuer) : 코나아이

- 매입사(Acquirer) : KB카드

- 카드 네트워크(Card Network) : 마스터카드(Mastercard)

< 트래블제로카드 >

해외 결제 카드인 '트래블제로카드'의 플레이트 앞면에 카드 네트워크(Card Network) 회사를 나타내는 '마스터카드(Mastercard') 로고가 인쇄되어 있는 것을 확인할 수 있다.

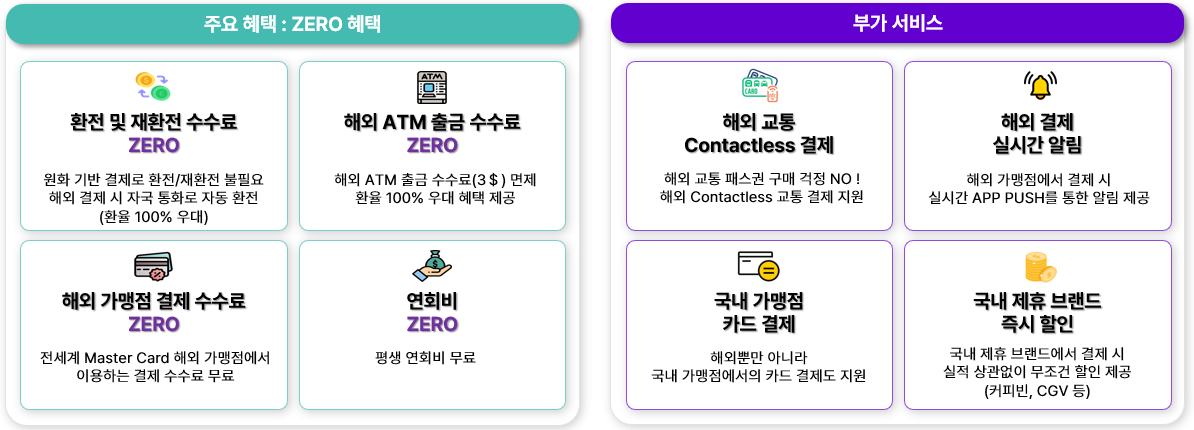

'트래블제로카드'는 해외에서 사용이 가능한 선불카드인데요. 환전이 필요 없고(해외 결제 시 자국 통화로 자동 환전), 해외 가맹점 결제 수수료가 0원이라는 점에서 많은 해외 여행객들의 선택을 받고 있습니다. 또한, 해외 뿐만 아니라 국내 결제도 지원하며, 국내 결제 시에는 한도/횟수/실적 상관없이 캐시백 0.3%를 제공합니다.

< 트래블제로카드의 혜택 >

위와 같이 다양한 혜택 중에서도 트래블제로카드와 기존의 해외 결제 카드(신용/체크)와의 가장 큰 차이점은 결제 수수료 0원을 뽑을 수 있습니다. 기존의 해외 결제 카드는 고객에게도 결제 수수료를 부과했는데요. 트래블제로카드와 같은 해외 결제 선불카드는 이러한 고객 결제 수수료를 부과하지 않는 것이 가장 큰 특징이자 혜택이라고 볼 수 있습니다.

기존 해외 결제 카드와 트래블제로카드의 수수료 항목을 살펴보면 아래와 같습니다.

◼ 기존 해외 결제 카드

- 상품 형태 : 신용/체크카드 - 수수료 구성 : 가맹점 결제 수수료 + 고객 결제 수수료

◼ 트래블제로카드

- 상품 형태 : 선불카드 - 수수료 구성 : 가맹점 결제 수수료

트래블제로카드는 기존에 발급사가 수익으로 수취하던 고객 결제 수수료를 제거하고, 고객에게는 결제 수수료 0원의 혜택을 제공하는 상품입니다. 따라서 코나플레이트를 통해 해외 결제 카드 상품을 발급할 경우, 회사의 정책 및 상품의 특성에 따라 고객 결제 수수료 부과 정책은 달라질 수 있습니다.

다만, 최근 출시되고 있는 대부분의 해외 결제 선불카드의 경우 고객 결제 수수료가 0원이기 때문에 고객들은 고객 결제 수수료를 부과하지 않는 것에 익숙해 있습니다. 따라서 고객 결제 수수료를 부과하는 선불카드 상품을 출시했을 때엔 고객 모집이 어려울 수 있기 때문에, 다양한 방면에서의 상품 혜택 구성을 고민해 볼 필요가 있습니다.

코나플레이트를 통해 해외 결제 카드를 도입에 대해 논의하고 싶은 기업은 아래 링크를 통해 문의를 남겨주세요!

🔗 문의하기